Как исправить ошибки технологического анализа

При ведении бухгалтерского учета и формировании налоговой и бухгалтерской отчетности важно контролировать корректность внесенных данных. Которые собираются на счетах и регистрах бухгалтерского учета. Для этого в программном комплексе «1С: Бухгалтерия государственного учреждения» предусмотрен инструмент «Технологический анализ», который позволяет определить и проверить корректность данных.

В данной статье мы не будем рассматривать плюсы, минусы, возможности и функционал Технологического анализа, по этому поводу есть масса полезной и разнообразной информации в общем доступе, в данной статье собраны реальные ошибки и проблемы, с которыми сталкиваются бухгалтера в своей работе и конечно же пути их решений.

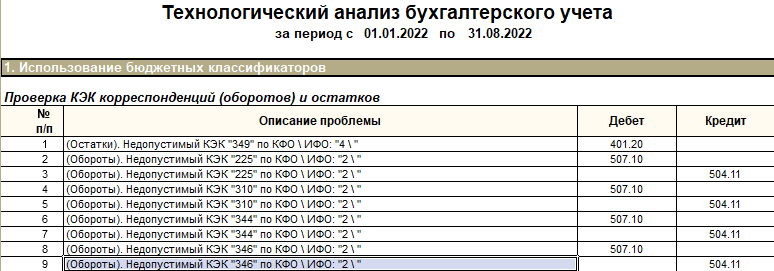

Ситуация №1

Почему при формировании технологического анализа появляется ошибка «(Обороты) Недопустимый КЭК по КФО\ИФО». В нашем случае ошибка появилась из-за некорректного заполнения документа «Плановые назначения».

Рис. 1

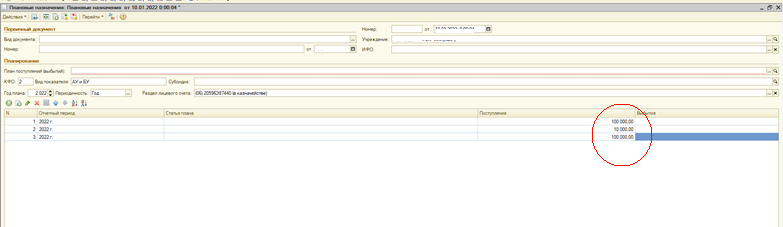

При заполнении данного документа необходимо учитывать, что в инструкции № 157н, указано, что счет 507. 00 “Утвержденный объем финансового обеспечения” предназначен для учета учреждениями, финансовыми органами сумм, утвержденных сметой (ФХД) учреждения на соответствующий финансовый год объемов доходов (поступлений), а также сумм, внесенных в данном порядке в течение текущего фин-го года изменений. Так же в инструкции №174 н прописано, что операции по отражению утвержденных сметных назначений и их изменений оформляются следующими бухгалтерскими записями:

- “суммы расходов бюджетного учреждения, утвержденных сметой доходов и расходов по приносящей доход деятельности (планом финансово-хозяйственной деятельности) бюджетного учреждения на соответствующий финансовый год, отражаются по дебету соответствующих счетов аналитического учета счета 050400000 «Сметные (плановые) назначения» (050400200, 050400300, 050400500, 050400800) и кредиту счетов аналитического учета счета 050600000 «Право на принятие обязательств»;

- суммы доходов бюджетного учреждения, утвержденных сметой доходов и расходов по приносящей доход деятельности (планом ФХД) бюджетного учреждения на соответствующий фин-вый год, отражаются по кредиту соответствующих счетов аналитического учета счета 050400000 «Сметные (плановые) назначения» (050400100, 050400600, 050400700) и дебету соответствующих счетов аналитического учета счета 050700000 «Утвержденный объем финансового обеспечения».

Следовательно, исходя из вышеизложенного, по счету дебета 507.00 и кредита 504.00 плановые назначения отражаются только по доходам.

Рис. 2

На рисунке 2 видно, что сумма плановых назначений по расходам ошибочно указаны в графе “Поступления”, а должны быть введены в графу “Выбытия”.

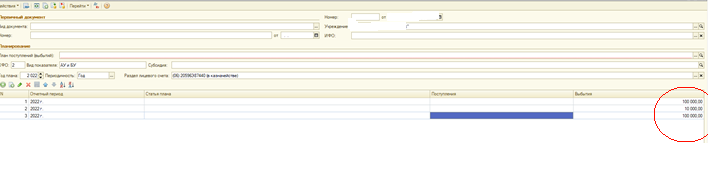

Рис. 3

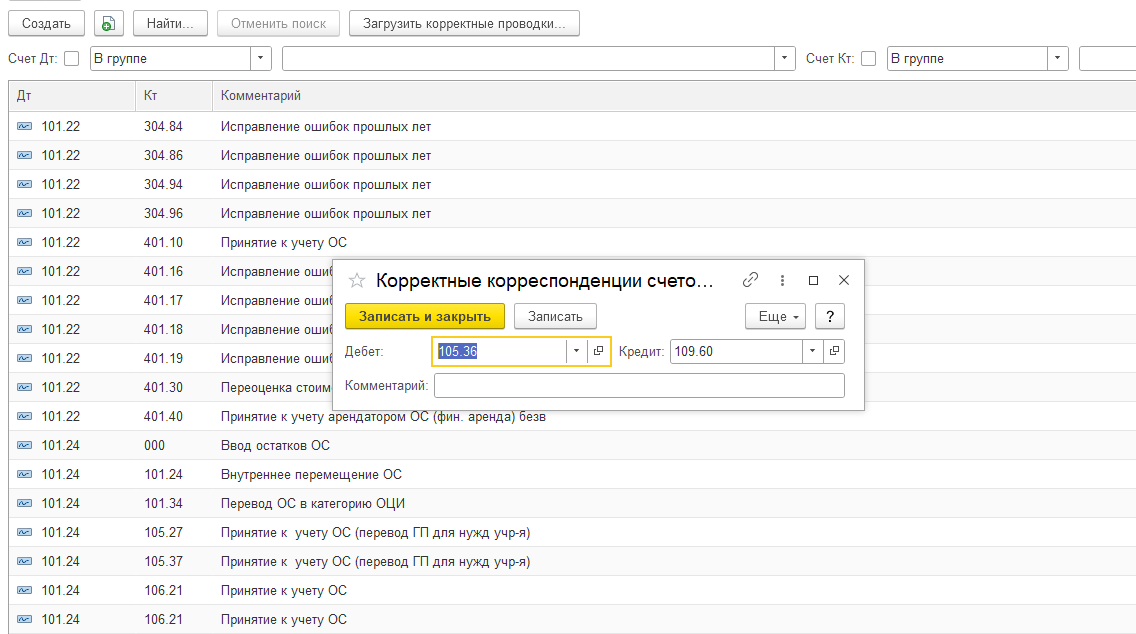

Ситуация №2

На рисунке 4 изображена очень распространённая ошибка «Некорректная корреспонденция», разберем, как же её устранить.

Рис. 4

Если появилась данная ошибка это означает что данная проводка отсутствует в регистре сведений «Корректные корреспонденции счетов бухгалтерского учёта. Следовательно, необходимо внести ее через документ «Корректные корреспонденции счетов бухгалтерского учёта».

Рис. 5

Нажмем «Создать», выберем в нашем случае Дт 105.36 и Кт 109.60. В графе комментарий укажем наименование операции.

Данные действия позволят нам устранить ошибку.

Ситуация №3

Разберем, что делать если технологический анализ выдает ошибку об отрицательном остатке по номенклатуре товаров:

Рис. 6

Есть вероятность, что было списано больше товаров, чем есть по факту, в примере это произошло, потому что списание товаров было проведено документом «Бухгалтерская операция», этом случае программа не ведет контроль списываемого товара. Следовательно, необходимо внести исправление в строчку с ошибкой в документе Бухгалтерская операция.

Ситуация №4

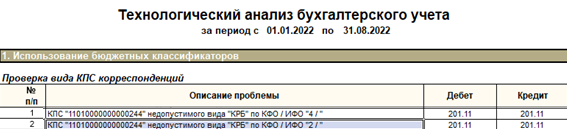

Рис. 7

Ошибка «КПС недопустимого вида «КРБ» по КФО» говорит о том, что эти данные не могут храниться на классификационных признаках счетов (КПС) вида КРБ, так как в учреждении принята учетная политика, закрепляющая структуру рабочего плана счетов с классификацией АУ и БУ:

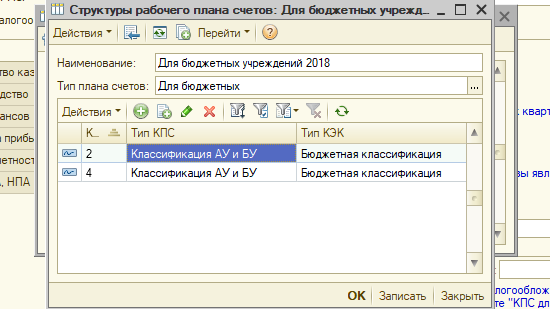

Исправление необходимо внести в учетной политике учреждения в «Структуру РПС» вносим тип КПС, как показано на рис. 8, в нашем случае «Классификация АУ и БУ»

Рис. 8

Надеемся, статья оказалась полезной для вас.

Остались вопросы по поддержке 1С для государственных и муниципальных учреждений? Обратитесь за бесплатной консультацией воспользовавшись ниже формой обратной связи.

НУЖНА КОНСУЛЬТАЦИЯ ПО ПОДДЕРЖКЕ 1С ДЛЯ ГОССЕКТОРА?

Оставьте заявку — мы свяжемся с вами в ближайшее время и поможем. Пожалуйста, укажите в заявке конфигурацию и название организации 🙂