Как настроить учётную политику государственного учреждения в 1С БГУ

Государственные учреждения в повседневной работе, при ведении своей финансово-хозяйственной деятельности опираются на законодательство Российской Федерации — кодексы РФ, Федеральные законы, приказы и инструкции Министерства финансов РФ. Но каждое учреждение имеет свою специфику и особенности, поэтому учесть все нюансы для ведения своей деятельности из типовых инструкций не могут.

Помимо стандартных рекомендаций, некоторые особенности государственным учреждениям рекомендовано определять индивидуально. Соответствующие инструкции предусматривают несколько способов разрешения проблем и ситуаций, с которыми приходится сталкиваться в работе. Выбранные методы ведения учета регламентируются принятыми учреждениями, положениями учетной политики. Также отдельно формируется учетная политика для целей налогообложения.

Учётная политика учреждения — это свод правил, который определяет порядок формирования и ведения бухгалтерского и налогового учёта. Грамотно составленная учетная политика позволяет избежать проблем, связанных с возможными требованиями налоговых органов и других контролирующих организаций.

Важно настроить учетную политику в 1С:Бухгалтерия государственного учреждения 8.3 (далее 1С:БГУ). Правильная настройка функционала программы позволит вести учет легко и безошибочно. Первоначально настройки функционала программы заданы по умолчанию.

Предварительная настройка 1С БГУ

Перед настройкой учетной политики учреждения в 1С:БГУ необходимо сделать предварительные настройки:

При создании новой информационной базы или вводе нового учреждения

- Заполнить минимальные сведения об учреждении.

- Провести настройку параметров учета: Администрирование — Настройка параметров учета;

- Ввести подробные сведения об учреждении (ИНН, КПП, ОКПО, сведения о регистрации в контролирующих органах, пр.).

Настройка учетной политики учреждения в 1С БГУ

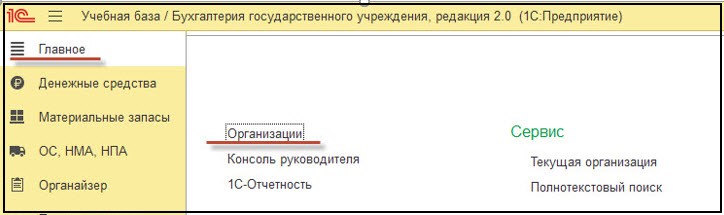

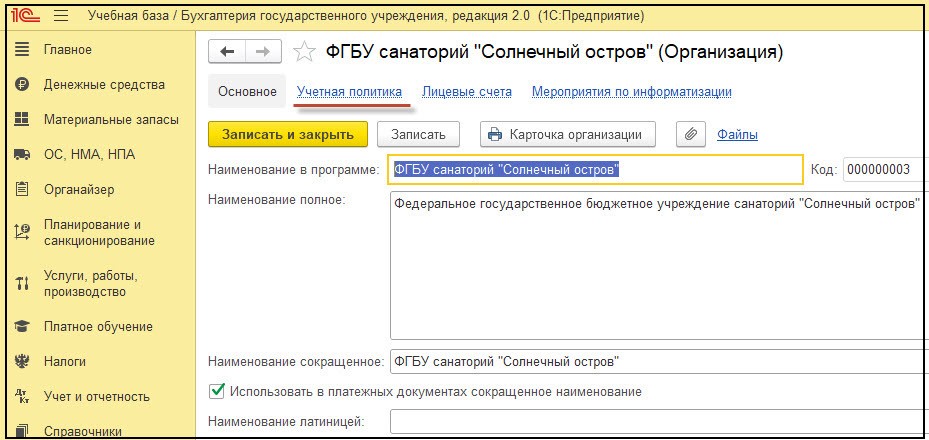

Переходим в раздел Главное — Организации — Наименование организации — Учетная политика.

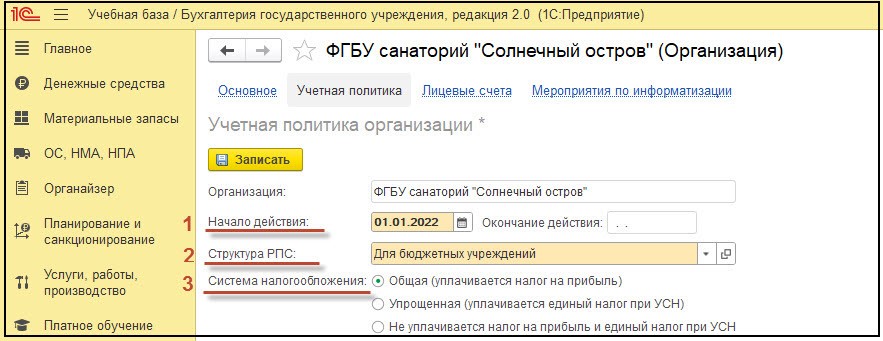

В карточке организации на закладке Учетная политика заполняем данные.

- Начало действия учетной политики: 01 января текущего года. Дата окончания устанавливается автоматически при вводе новой утвержденной учетной политики.

- Структура РПС: из справочника необходимо выбрать структуру рабочего плана счетов (определятся настройки использования бюджетных классификаторов) в соответствии с типом учреждения:

- для автономных учреждений;

- для бюджетных учреждений;

- для казенных учреждений.

Для государственных учреждений действует Единый план счетов бухгалтерского учета. (Приказ Минфина России от 01 декабря 2010 г. №157н см. в действующей редакции).

Стоит отметить, что план счетов для каждого типа учреждения также регламентируется дополнительными документами:

- для автономных учреждений он утвержден приказом Министерства финансов РФ №183н от 23.12.10;

- для бюджетных учреждений — приказ Минфина России от 16.12.2010 №174н;

- для казенных учреждений — приказ Минфина России от 06.12.2010 №162н.

- Система налогообложения: отметить систему налогообложения, применяемую в данном учреждении.

Справка

УСН не могут применять бюджетные и казенные учреждения (пп.17 п.3 ст.346.12 НК РФ)

4. Далее переходим к заполнению вкладок ниже.

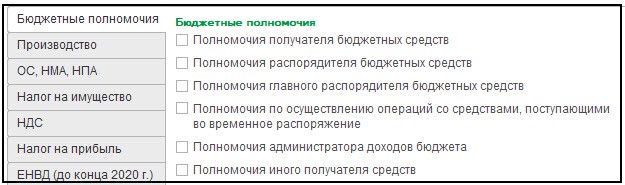

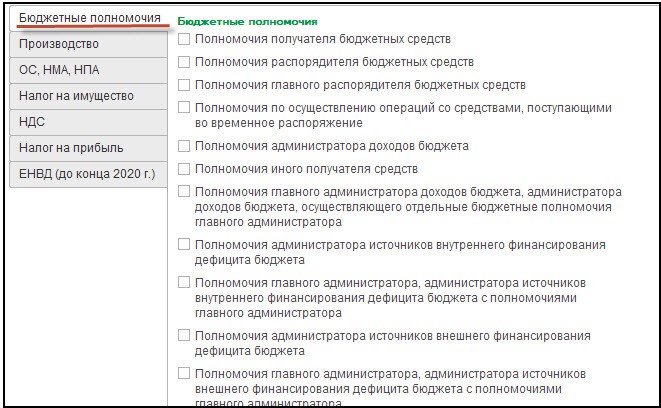

4.1. Вкладка Бюджетные полномочия: заполняется только для получателей бюджетных средств (казенных учреждений). От этого зависит заполнение документов Бюджетные данные и Расходные расписания.

4.2. Вкладка Производство заполняется если в учреждении ведется производственный учет.

Для верного формирования себестоимости изготовления продукции, пользователю нужно выбрать — затраты какого типа подлежат распределению на себестоимость в конце месяца:

- Распределять накладные расходы производства (сч. 109.70);

- Распределять общехозяйственные расходы (сч. 109.80);

- Рассчитывать себестоимость в конце года.

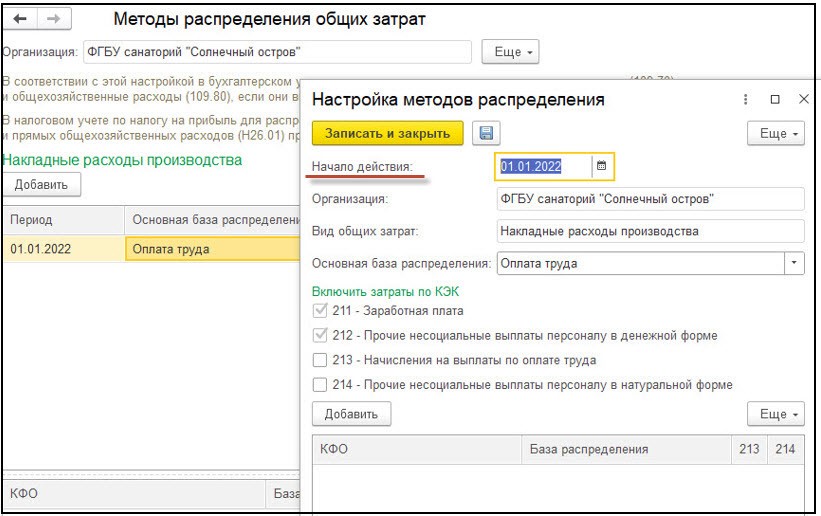

По ссылке методы распределения общих затрат указывается база распределения затрат по каждому распределяемому виду затрат (накладные расходы или общехозяйственные расходы).

Предусмотрены типовые базы распределения общих затрат на себестоимость продукции — оплата труда, выручка, материальные затраты и пр.

Наряду с типовыми базами распределения общих затрат, предусмотрено ручное распределение – пропорционально любому показателю, характеризующему итоги деятельности учреждения. Например, плановая себестоимость, доля рабочего времени, количество учащихся.

Для каждого КФО можно указать свою индивидуальную базу распределения.

Метод распределения общих затрат может изменяться. Для ввода новых данных служит реквизит Начало действия. Таким образом, один и тот же вид затрат может в разных периодах распределяться по разной базе распределения.

Обратите внимание

В верхнем списке указаны базы распределения, установленные без указания КФО. В нижнем списке показываются базы распределения, установленные для каждого КФО.

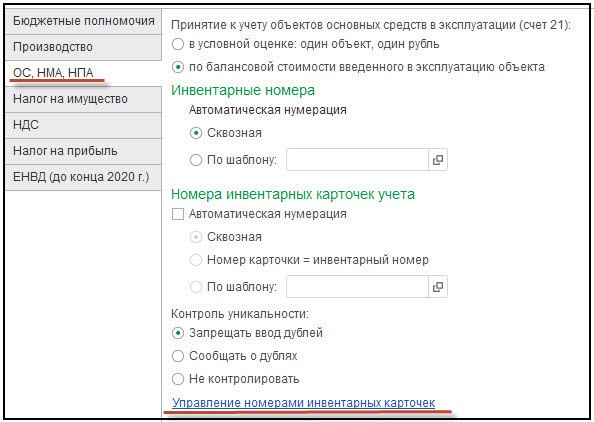

4.3. Вкладка ОС, НМА, НПА регламентирует принятие к учету основных средств. Необходимо заполнить следующие сведения:

4.3.1. По какой стоимости будет производиться принятие к учету объектов ОС, НМА, НПА в эксплуатацию:

- по условной оценке 1 объект = 1 рубль;

- по балансовой стоимости объекта.

4.3.2. Определить тип автоматической нумерации инвентарных номеров объектов ОС, НМА, НПА:

- сквозная нумерация;

- по шаблону.

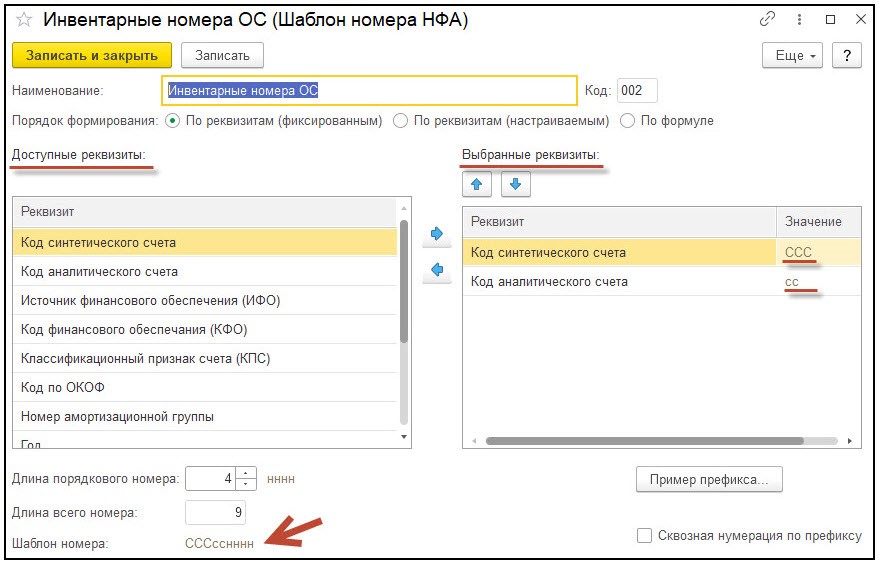

После выбора порядка формирования номера по шаблону, программой будут предложены доступные для создания номера реквизиты, где необходимо задать длину порядкового номера и длину всего номера.

4.3.3. Нумерация инвентарных карточек может производиться вручную пользователем или автоматически. Для автоматической нумерации необходимо отметить соответствующий пункт. Перед выбором данного пункта рекомендуется выполнить проверку и корректировку номеров. Для этого необходимо перейти по ссылке Управление номерами инвентарных карточек. После проверки и корректировки данных следует задать тип автоматической нумерации:

- сквозная;

- инвентарный номер = номер инвентарной карты;

- по шаблону.

4.3.4. Задать форму контроля уникальности инвентарного номера:

- запрещать ввод дублей;

- сообщать о дублях;

- не контролировать.

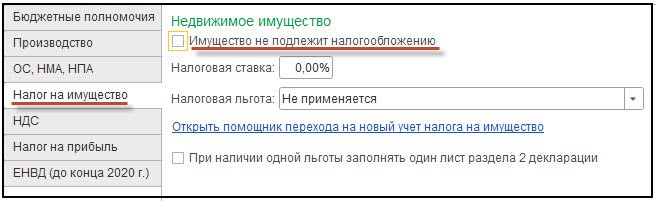

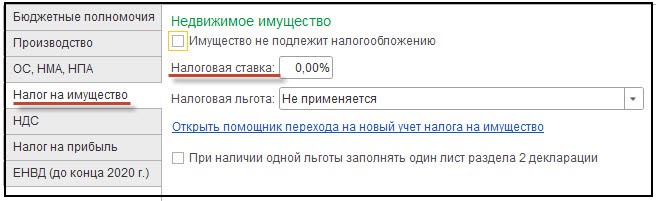

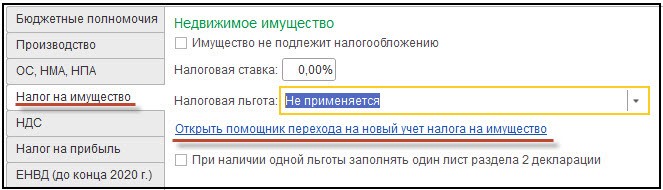

4.4. Закладка Налог на имущество определяет налоговый учет имущества учреждения.

Справка

В соответствии со ст. 374 Налогового кодекса РФ, объектом обложения налога на имущество признается недвижимое имущество учреждения.

Имущество, не подлежит налогообложению, отметить в случае, если имущество учреждения отвечает требованиям п. 4 ст. 374 НК РФ.

Налоговая ставка налога на имущества не может превышать 2,2%. Для имущества, по которому уплачивается налог по кадастровой стоимости — 2,0%.

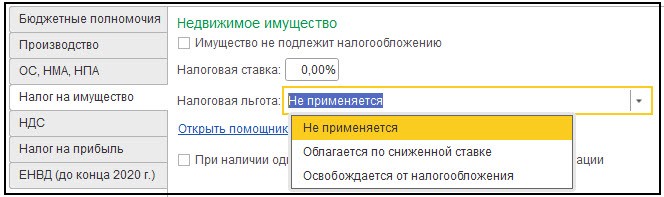

Применение налоговой льготы:

- не применяется в случае если налогообложение ведется по общим правилам;

- облагается по сниженной ставке, когда учреждение относится к категории организаций, на которых распространяются федеральные или региональные льготы.

Федеральные льготы прописаны в ст. 381 НК РФ.

Налоговые льготы по регионам можно узнать на сайте ФНС.

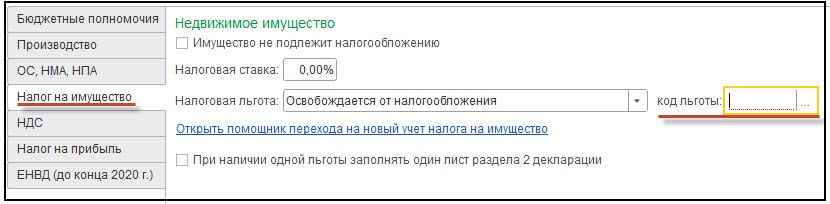

- освобождается от налогообложения, при условии, что учреждение попадает в список организаций, освобожденных от уплаты Налога на имущество. Полный перечень указан в ст. 381 НК РФ, п.3-4 ст. 385.1 НК РФ, п. 2 ст. 372 НК РФ, ст. 7 НК РФ.

Необходимо выбрать код льготы налогоплательщика.

Справка

С 01.07.2022 освобождаются от уплаты налога на имущество учреждения, которые в рамках проведения эксперимента перешли на специальную систему налогообложения «Автоматизированная упрощенная система налогообложения» (кроме налога, уплачиваемого в отношении объектов недвижимого имущества, налоговая база по которым определяется как их кадастровая стоимость). Под освобождение от уплаты налога на имущество попадает только то имущество, которое используется для предпринимательской деятельности.

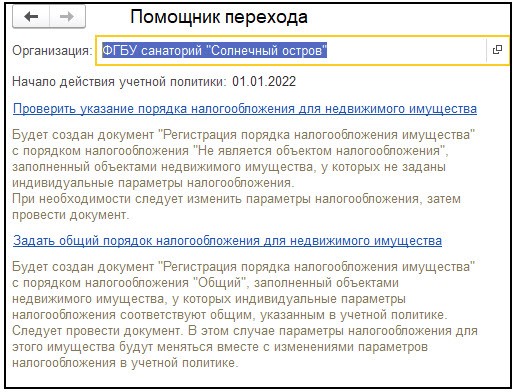

Ссылка — Открыть помощник перехода на новый учет налога на имущество — новый функционал, благодаря которому упрощен расчет налога на имущество. Используя помощника перехода можно разделить налоговый учет объектов недвижимого имущества с учетом характеристики объекта — налоговая база, налоговая ставка, наличие налоговой льготы, порядок налогообложения.

Для начала необходимо перейти по ссылке Проверить указание порядка налогообложения для недвижимого имущества. Программа автоматически заполнит данные по параметрам, которые были заданы изначально.

Далее следует внести изменения, если это необходимо, используя ссылку Задать общий порядок налогообложения для недвижимого имущества.

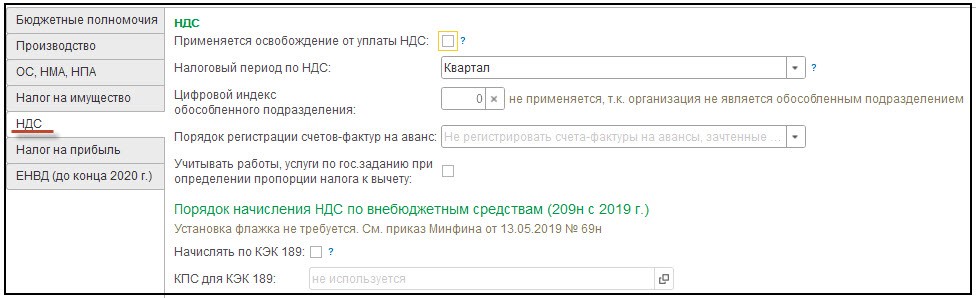

4.5. Вкладка НДС

Применяется освобождение от НДС — отметить при наличии освобождения от уплаты налога на добавленную стоимость, согласно ст. 145- ст. 145.1 НК РФ.

Налоговый период по НДС по умолчанию установлен — квартал;

Цифровой индекс заполняется, если данное учреждение — обособленное подразделение.

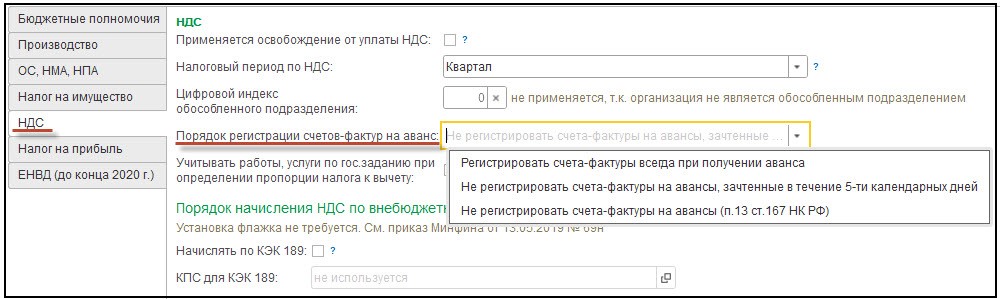

Далее определить подходящий порядок регистрации счетов-фактур на аванс:

- Регистрировать счета-фактуры всегда при получении аванса.

Установлено в программе по умолчанию. При данном способе, счета-фактуры на аванс полученный, сформируются по каждой зачисленной сумме, за исключением авансов, которые были зачтены в день поступления;

- Не регистрировать счета-фактуры на авансы, зачтенные в течение 5 календарных дней. При указании этого способа сформируются счета-фактуры на авансы, полученные по тем суммам предоплаты, незачтенных в течение пяти календарных дней после их получения (см. п. 3 ст.168 НК РФ);

- Не регистрировать счета-фактуры на авансы (п. 13 ст. 167 НК РФ) — предназначен для учреждений, занимающихся изготовлением товаров (работ, услуг) с длительностью производственного цикла свыше шести месяцев по перечню, который определен Правительством РФ.

Если нужно учитывать работы, услуги по государственному заданию при определении пропорции налога к вычету, то необходимо установить отметку в данном пункте.

Далее можно утвердить порядок начисления НДС по внебюджетным средствам — если необходимо начислять по КЭК 189, а также добавить нужный КПС для данного КЭК.

4.6. Вкладка Налог на прибыль

В соответствии со ст. 318 НК РФ расходы на производство в налоговом учете разделяются на прямые, которые формируют себестоимость произведенной продукции и косвенные.

Ссылка Методы определения прямых расходов производства в НУ предназначена для определения порядка отнесения расходов к прямым расходам. При первоначальной регистрации учетной политики, список расходов можно заполнить автоматически.

Далее необходимо указать метод начисления амортизации для основных средств, нематериальных активов для целей налогового учета (см. п.1 ст. 259 НК РФ):

- линейный;

- нелинейный.

Обращаем внимание на подсказку программы

По зданиям, сооружениям и нематериальным активам, которые входят в 8-10 амортизационные группы, амортизация всегда начисляется линейным методом (см. п. 3 ст. 259 НК РФ).

4.7. Вкладка ЕНВД неактуальна, т.к. данный режим налогообложения прекратил свое действие 31.12.2020г.

Если в базе ведется учет по нескольким учреждениям, то указанные настройки выполнить для каждого учреждения отдельно.

Заключение

В заключении хочется отметить, что формирование учетной политики в учреждении – это адаптация своей финансово-хозяйственной деятельности под стандартные инструкции и законы, их грамотное применение на практике. Следуя правилам учетной политики, упрощается ведение бухгалтерского и налогового учетов, минимизируются риски потерь денежного потока и повышается деловой рейтинг учреждения.