Учёт зеленых насаждений в бюджетном учреждении

Как в бюджетной организации отразить факт приобретения деревьев? При поиске ответа на этот вопрос я столкнулась с трудностями. Данной теме уделено крайне мало внимания, информации в открытых источниках почти нет, она не структурирована. Чтобы облегчить жизнь коллегам-бухгалтерам, я собрала воедино все данные и написала подробную статью. Надеюсь, она поможет вам разобраться с порядком учета зеленых насаждений.

Как вести бухгалтерский учет зеленых насаждений в бюджетном учреждении

С 1 января 2022 года учреждения бюджетного сектора обязывают пользоваться Федеральным Стандартом «Биологические активы» (далее – Стандарт).

Согласно п. 4 Стандарта, он не применяется при учете насаждений в целях озеленения территорий, создания парков и защитных лесов.

Если зеленые насаждения высаживались в качестве благоустройства территории для улучшения внешнего вида территории, то они не признаются объектом основных средств, учет таких элементов относится на расходы организации (улучшения, направленные на функциональное, санитарное, экологическое и эстетическое состояние участка земли).

Приступая к отражению в бухгалтерском учете зеленых насаждений, нужно четко определить следующие моменты:

- рассматриваются ли объекты как самостоятельные единицы или же относятся к объектам благоустройства территории (не имеют функционального назначения в качестве самостоятельной единицы)

- возможно ли ожидать после высадки получения экономических выгод

- не являются ли насаждения дикорастущими (на учет принимаются только те, по которым учреждение или передающая сторона понесли расходы)

- ожидаемая выгода длится более одного года (однолетние растения и деревья для получения древесины к основным средствам не относят)

При принятии к учету насаждений, рекомендуется в протоколе комиссии по поступлению и выбытию активов отразить цель и ожидаемый функционал посадок, планируемый срок полезного использования и амортизационную группу.

При приобретении, саженцы отражают на счете 105.06 «Прочие материальные запасы», а в качестве основных средств – только после наступления эксплуатационного возраста либо момента начала получения от них экономических выгод. Например, если целью высадки является защита рабочих мест от выхлопных газов с близко расположенной дороги, то учитывать посадки как объекты основных средств можно начиная с достижения ими высоты, достаточной для создания защитного барьера. Однако, стоит учитывать, что до ввода в эксплуатацию, стоит их оставить в качестве капитальных вложений из-за риска гибели неокрепших саженцев.

Сумма, формируемая в составе капитальных вложений будет включать в себя:

- стоимость приобретенных саженцев

- стоимость услуг, связанных с приобретением, доставкой и высадкой саженцев

- затраты, понесенные из-за демонтажа и восстановления участка земли в случае гибели насаждений до ввода в эксплуатацию.

При этом, накладные расходы в первоначальную стоимость не включаются.

Как правило, зеленые насаждения принимаются к учету единым объектом. Для этого у саженцев должны быть общими для высадки: день, участок и назначение. Но и индивидуальный учет, с присвоением инвентарного номера каждому дереву – нарушением не является.

Код ОКОФ для насаждения подбирается из группы 520.00.00.00 «Культивируемые ресурсы растительного происхождения, неоднократно дающие продукцию» с 520.00.10.01 по 520.00.10.08, в зависимости от вида и назначения

Пример

Бюджетным учреждением «Областной краеведческий музей» приобретены саженцы сирени в количестве 5 штук с целью защиты офисных помещений, расположенных на первом этаже здания, от пыли из-за проходящей рядом дороги, по согласованию с учредителем.

- Принятие к учету саженцев при приобретении отражается операцией Поступление МЗ (рис. 1)

Дт 4 105 36 340 Кт 4 302 34 730

Рис. 1

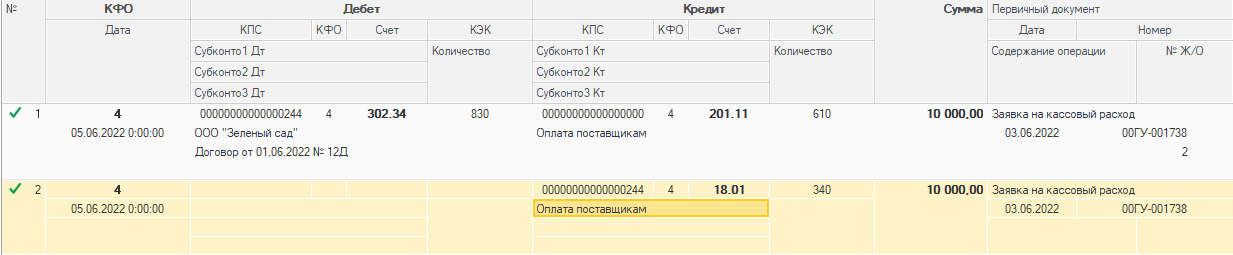

- Погашение задолженности перед контрагентом отражается операцией Заявка на кассовый расход (рис. 2)

Дт 4 302 34 830 Кт 4 201 11 610

Рис. 2

- Отражение услуг по доставке саженцев заказчику формируется операцией Поступление услуг, работ (рис. 3)

Дт 4 106 31 310 Кт 4 302 26 730

Рис. 3

- Отражение вложений в основные средства при высадке саженцев сирени на подготовленное силами штатных работников место формируется операцией Акт списания материалов (рис. 4)

Дт 4 106 31 310 Кт 4 105 36 440

Рис. 4

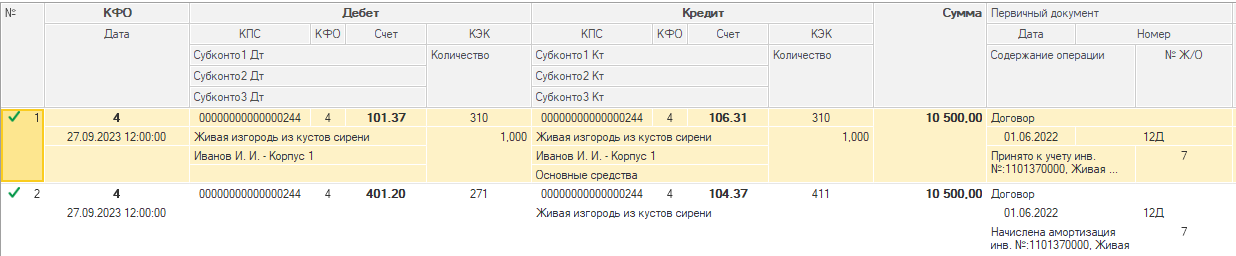

- Отражение в учете перевода саженцев в состав основных средств при достижении эксплуатационного возраста (достижения высоты первого этажа здания) и отражение начисления амортизации на высаженные деревья формируется операцией Принятие к учету ОС, НМА, НПА (рис. 5)

Дт 4 101 37 310 Кт 4 106 31 310

Дт 4 401 20 271 Кт 4 104 37 411

Рис. 5

В протоколе комиссии по поступлению и выбытию активов отражено, что саженцы приобретены учреждением с целью защиты офисных помещений, расположенных на первом этаже здания, от пыли из-за проходящей рядом дороги, по согласованию с учредителем. Код ОКОФ присвоен 520.00.10.05 «Насаждения многолетние декоративные озеленительные». Планируемый срок полезного использования свыше 30 лет – десятая амортизационная группа.