BI-аналитика. Пример кейса по продажам

В данной статье мы расскажем, как средствами бизнес-аналитики была решена проблема оценки доходности по каналам сбыта.

ИСХОДНАЯ СИТУАЦИЯ:

Существует холдинг, который структурно включает в себя производственную площадку и торговый дом. Производственная площадка реализует всю продукцию торговому дому, который затем занимается распределением продукции по каналам сбыта.

В штате торгового дома – отдел продаж, включающий в себя представителей, «региональщиков» и коммерческого директора. Содержание этого штата обходится в определенную величину затрат (ФОТ, налоги, взносы в фонды). Эти затраты напрямую влияют на величину маржинальной прибыли торгового дома.

Для оценки эффективности продаж необходимо понимать маржинальную доходность в разных каналах сбыта, с учетом величины ФОТ, корректно разнесенного по этим каналам сбыта.

При этом, обозначенная проблема существует только в управленческом учете; бухгалтерия считает маржу «чохом» и проблем распределения не имеет.

РЕШЕНИЕ: БЫЛО СДЕЛАНО СРЕДСТВАМИ БИЗНЕС – АНАЛИТИКИ (BI).

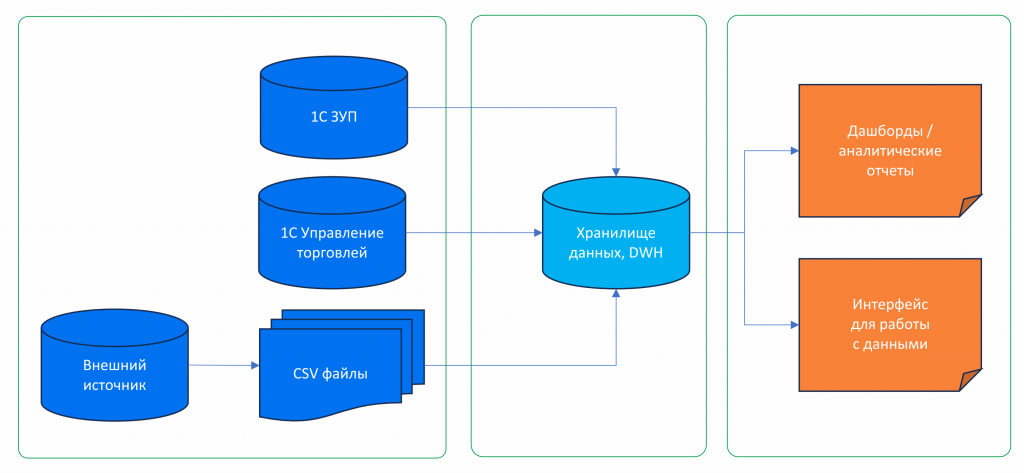

В качестве источников получения данных наша команда получила две транзакционные базы и несколько выгрузок из сторонних источников:

- 1С Зарплата и управление персоналом (ЗУП)

- 1С Управление торговлей (УТ)

- Выгружаемые из прочих источников csv файлы

Далее, разными техническими средствами, команда приступила непосредственно к реализации решения. Попробуем описать, как создавалось решение, в рамках проектных этапов:

1. Первый этап: анализ и проектирование

Аналитик провел несколько интервью и согласовал методологию расчета маржинальной прибыли по каналам сбыта. При этом, первоначальная методика была изменена. Дело в том, что в процессе обследования аналитиком создавались тестовые примеры, и на этих примерах проверялись гипотезы корректности распределения по той или иной базе.

В результате, в качестве основы для распределения затрат коммерческого отдела, была взята валовая выручка по каналам сбыта (клиент, кстати, кроме материального результата в виде готовой методологии получил еще и несколько полезных аналитических отчетов, которые были созданы в процессе проверки гипотез).

Вторым материальным результатом этого этапа стало документирование методики расчета маржинальной прибыли (ранее, чтобы в ней разобраться, надо было интервьюировать экономиста и разбирать расчеты в файлах Excel).

2. Второй этап: построение

Сначала сделали подключение к источникам и получили «сырые» данные:

- база ЗУП – сведения по начисленной заработной плате, налогах с ФОТ и начисленных взносах в фонды

- база УТ — данные по выручке в разрезе каналов сбыта и товарных групп, с учетом скидок, бонусов, и агентских вознаграждений (тем самым мы получали точную фактическую выручку в детализации по нескольким аналитикам)

- файлы с внешними данными — плановые значения ФОТ и планы продаж по каналам сбыта для формирования прогнозных значений тренда по нашим метрикам.

Далее – сырые данные загрузили в таблицы «промежуточной» базы данных, где произвели расчет показателей и их передачу на уровни подготовки отчетности.

- Для обработки и подготовки данных доработали имеющееся хранилище данных, добавив в него новые таблицы, связи.

- На уровне промежуточной базы произвели расчёт таких метрик, как

- выручка и прямые коммерческие затраты по каналам сбыта и товарным группам

- маржинальная прибыль в тех же аналитических разрезах

- так же для этой базы сделали интерфейс, позволяющий аналитикам работать непосредственно с показателями, либо подключать к этой базе любую BI систему

- сделали интерфейс по передаче данных в ERP-систему, в которой формируется управленческая отчетность.

Таким образом, в результате этой разработки клиент получил возможность оперативно управлять маржинальной доходностью каналов сбыта:

- Видеть доходность товарных групп и сопоставлять эффективность разных команд за разный промежуток времени

- Видеть исторический тренд и понимать, каким образом компания пришла к текущему результату

- С учетом исторических данных, оценивать реалистичность планов по продажам, а также обоснованно вносить в них необходимые корректировки

Разработка такого рода потребовала от нашей команды усилий двух человек на протяжении 2,5 месяцев; стоимость разработки такого рода – порядка 2 млн. рублей.

КАКОЙ ЭФФЕКТ ПОЛУЧАЕТ ЗАКАЗЧИК:

Работа с отчетами, созданными на этапе проверки гипотез, существенно повлияла на операционную деятельность коммерческого отдела, т.к. теперь они позволяют лучше понимать и качественнее анализировать продажи на «короткой дистанции». Что, в свою очередь, позволяет увеличивать доходность коммерческой деятельности «в перспективе». Так, например, исключительным фактом стало отсутствие максимально доходных товаров на собственных складах реализации и у дистрибуторов.

Управление маржинальной прибылью позволило эффективно управлять ценообразованием, скидками и бонусами в каналах сбыта, а также перераспределять сотрудников и ФОТ более эффективным образом.

Остались вопросы?

Оставьте заявку.

Мы свяжемся с вами в ближайшее время